- +(507) 395 3366

- info@iaipanama.org

Durante los últimos años, la importancia de fortalecer el gobierno corporativo en la gestión de riesgo se ha incrementado considerablemente. Las organizaciones están cada vez bajo mayor presión para identificar los riesgos de negocios que enfrentan (estratégicos, financieros, operacionales, éticos, ambientales, etc.) y cómo los gestionan para llevarlos a niveles aceptables. Mientras tanto, el uso de marcos de gestión de riesgo se ha incrementado, debido a la exigencia de los reguladores y en otras ocasiones, las propias organizaciones reconocen las ventajas de su implementación.

Reflexiones regionales: Latinoamérica es un informe de investigación personalizado que presenta la perspectiva latinoamericana de las conclusiones del Cuerpo Común de Conocimientos (CBOK) 2015, siendo éste es el mayor estudio continuo de profesionales de auditoría interna en el mundo..

Palabras de motiviación de Larry Harrington, presidente de The Institute of Internal Auditors - Global

Para los auditores internos puede resultar una tarea intimidante lidiar con el impacto que la geopolítica tiene en sus organizaciones. Al fin y al cabo, la geopolítica incluye temas amplios y complejos que se relacionan entre sí como el cambio climático, el brote de una enfermedad, la inestabilidad política, la economía, las guerras y los conflictos; todo lo cual puede representar riesgos para la organización de manera inadvertida o casi inadvertida.

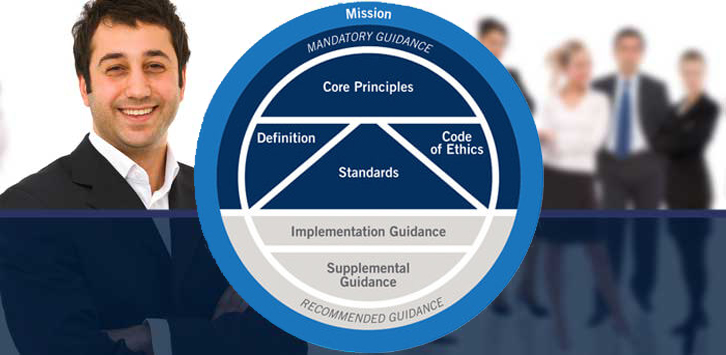

Estimados Socios, les compartimos el resumen de la actualización del Marco Internacional para la Práctica Profesional de la Auditoria Interna informada por el IIA Global en la Conferencia Internacional del IIA en Vancouver, documento que fue traducido al español por el Instituto de Auditores Internos de Argentina, quienes muy gentilmente lo han compartido con los Institutos asociados a la FLAI.

¿Cúal es la importancia y rol de la Auditoría Interna en las organizaciones? y ¿qué la distingue de otras actividades como la auditoria externa y el gobierno corporativo?

En el caso del profesional de la auditoría, aunque requiere de ciertos atributos para realizar de forma neutral su trabajo, en ocasiones se pudiese convertir en un juez que cuestiona; en un fiscal que acusa; en un investigador que busca la verdad; o, en algunos casos, es percibido como un personaje acechador.